Vitor Gaspar, Michael Keen, Alexander Klemm e Paolo Mauro

Tradução de Wilson Jr.

Original em Original em https://blogs.imf.org/2021/04/16/a-covid-19-recovery-contribution/

Os custos econômicos da pandemia caíram mais pesadamente sobre os menos capazes de suportá-los. Os governos tomaram medidas para apoiar pessoas e empresas por meio de subsídios salariais, seguro-desemprego e outras medidas fiscais. Porém, mais investimentos em saúde, educação e outros serviços públicos básicos ainda serão necessários, e isso terá um custo. Com o aumento da desigualdade e o aumento da dívida pública, os países terão que encontrar abordagens inovadoras para arrecadar dinheiro para pagar por tudo isso.

Para esse fim, os governos agora estão começando a se concentrar na mobilização de receitas de empresas e indivíduos com melhores condições financeiras. Esta receita ajudará a atender às necessidades extraordinárias de financiamento decorrentes da pandemia, ao mesmo tempo que promoverá a coesão social nestes tempos difíceis. Como acontece com muitas coisas, as atitudes em relação à tributação e o grau em que sua carga deve recair sobre os que estão em melhor situação estão sendo remodeladas pela pandemia.

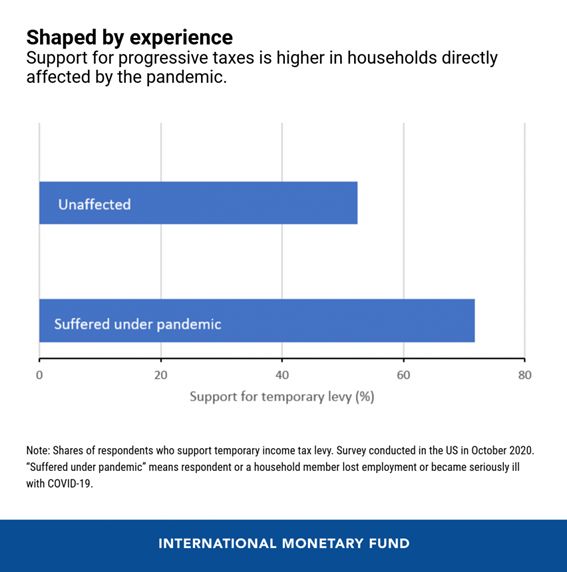

Apoio crescente para tributação progressiva

Uma opção para aumentar a receita que pode ser oportuna e atrair apoio político é a tributação progressiva. As evidências de uma pesquisa recente com 2.500 residentes nos Estados Unidos sugerem que a pandemia e suas consequências econômicas adversas podem levar a opiniões mais favoráveis sobre a tributação progressiva. (Um imposto é progressivo se a responsabilidade tributária, como uma parcela da renda de uma pessoa, aumenta com a renda). Este resultado é consistente com descobertas anteriores de que as atitudes em relação às políticas públicas podem ser moldadas pela experiência pessoal durante crises e outros transtornos impacto.

A pesquisa solicitou a opinião das pessoas a favor ou contra:

• O aumento da tributação como forma de financiar a recuperação econômica, bem como os gastos adicionais que a pandemia tornou necessária;

• Introduzir um imposto temporário explicitamente vinculado a esse objetivo; e

• Aumentar permanentemente o grau de progressividade da tributação (com variações como o aumento da tributação sobre pessoas com rendimentos acima da média, apenas os ricos, empresas multinacionais, etc.)

O principal resultado é que os entrevistados que passaram por doenças graves ou perderam o emprego como resultado do COVID-19 - ou conhecem pessoalmente alguém que sofreu - favorecem a tributação progressiva em maior extensão do que outros na amostra, por uma ampla margem (19 pontos percentuais). Nossos resultados também são válidos em análises mais avançadas, como regressões de controle por fatores demográficos, variáveis socioeconômicas e preferências por várias categorias de gastos (como educação, saúde, meio ambiente, polícia, militares e proteção de fronteira).

Os resultados baseados em pesquisas devem ser interpretados com cautela. Os resultados mostram que as pessoas que foram diretamente afetadas pela pandemia tendem a ser defensores mais fortes do apoio do Estado aos necessitados e que esse efeito é mais pronunciado para aqueles que anteriormente tinham opiniões desfavoráveis sobre a tributação progressiva. No entanto, é incerto quão fortemente sustentadas essas opiniões serão - ou quanto tempo irão durar. Além disso, outros fatores podem estar causando simultaneamente uma mudança nas atitudes. Por exemplo, epidemias anteriores foram seguidas por uma confiança mais fraca no governo. Mas, no geral, esses resultados sugerem que o sentimento público pode estar mudando em favor de uma tributação mais progressiva.

Promovendo uma recuperação inclusiva

Dado o ânimo do público durante este período único da história, os formuladores de políticas poderiam considerar a introdução de contribuições de recuperação COVID-19 para levantar os recursos necessários para uma recuperação inclusiva. Essas contribuições (não devem ser confundidas com um "imposto sobre a fortuna", que visa os ativos líquidos das famílias, como investimentos em ações e títulos), cobradas sobre os mais abastados, podem assumir a forma de sobretaxas sobre o imposto de renda pessoal ou sobre “Lucros excedentes” (leia mais informações sobre questões legais em implementação aqui). A ideia básica seria que aqueles que podem pagar mais - pessoas com rendas altas ou empresas com lucros extraordinários - deveriam contribuir mais com seus ganhos. Essa estratégia reconhece a importância da coesão social no enfrentamento da crise, uma vez que grande parte do ônus recai sobre os menos abastados. Enquanto muitos trabalhadores de restaurantes, proprietários de pequenos negócios e uma miríade de outros perderam seus meios de subsistência, outros negócios - como alguns no setor farmacêutico e muitos que são altamente digitalizados - tiveram grandes lucros.

Há precedentes históricos para sobretaxas temporárias sobre o imposto de renda de pessoa física em circunstâncias excepcionais. A Alemanha implementou um em 1991 após a reunificação, assim como a Austrália em 2011, após inundações devastadoras em Queensland e no Japão em 2013, após o terremoto de Tohoku. Esse imposto é normalmente implementado como uma simples sobretaxa sobre o imposto de renda de pessoa física e, portanto, fortalece a progressividade do imposto subjacente, ao mesmo tempo que é fácil de aplicar. Em países onde o imposto existente não é muito progressivo, seria importante projetar a sobretaxa de forma progressiva.

Os impostos sobre lucros excedentes - contribuições de empresas que prosperam durante ou depois de uma crise - foram usados nos Estados Unidos, no Reino Unido e em outros países durante e após as duas guerras mundiais, levantando quantias consideráveis de dinheiro. Para evitar qualquer impacto negativo sobre o investimento e o crescimento, esses impostos eram cobrados apenas sobre as rendas econômicas estimadas - ou seja, a parte dos lucros que excedem o retorno normal necessário para fazer uma atividade valer a pena.

Para complementar esses esforços domésticos, acreditamos que um acordo para reformar a tributação corporativa internacional - tornando-a mais capaz de atingir rendas econômicas de multinacionais altamente lucrativas e limitando a competição fiscal mutuamente prejudicial - deve ser uma prioridade em uma economia global cada vez mais moldada pela digitalização e automação. Esse acordo também ajudaria a aumentar as receitas de forma progressiva.

A necessidade de solidariedade

A pandemia é um teste de solidariedade social, coesão e eficácia governamental. Os indivíduos prejudicados pela pandemia provavelmente exigirão mais políticas redistributivas. Se suas demandas não forem atendidas, esses cidadãos podem ficar desiludidos e perder a confiança no governo. Da mesma forma, quando a crise abrandar, se os governos forem percebidos como tendo apoiado indivíduos e corporações ricas de forma mais generosa do que aqueles que mais se sacrificam e prejudicam, haverá o risco de reação política ou agitação social. As apostas são altas. Os formuladores de políticas precisam entregar resultados não apenas na frente da saúde, mas também em políticas que promovam uma distribuição mais igualitária das receitas e o acesso aos serviços do governo.

De forma mais geral, ao enfrentarmos a difícil tarefa de promover a recuperação econômica ao mesmo tempo em que salvaguardamos a saúde das finanças públicas, os formuladores de políticas fariam bem em garantir que os mais prejudicados não se sintam deixados para trás.