Tradução de Artur Araújo para artigo de Tim Barker[1], publicado por Dissent Magazine

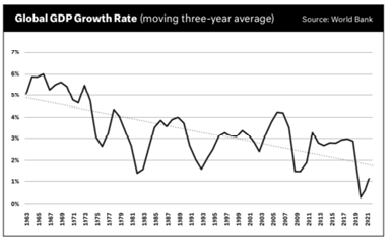

A discussão nos Estados Unidos sobre a estagnação secular, uma tendência de longo prazo para o fraco investimento empresarial e o crescimento lento, concentrou-se principalmente nos países ricos. Mas a desaceleração do crescimento em todo o mundo não pode ser explicada como um sinal de "maturidade" econômica

Quando eu estava no ensino médio, minha classe de economia lia The Endof Poverty, de Jeffrey Sachs. O livro é um apelo apaixonado para ajudar aqueles que vivem na pior pobreza do mundo. Sachs escreve que não devemos nos preocupar muito com as pessoas que ocupam o penúltimo lugar, como os trabalhadores mal pagos em indústrias de mão-de-obra intensiva que eram então o foco de considerável debate e ativismo nos campi universitários dos Estados Unidos.

Os trabalhadores das fábricas, admitia Sachs, estavam no último degrau da escada. Mas os agricultores de subsistência não estavam na escada de forma alguma. Depois de ajudá-los a se firmar, eles poderiam começar a ascender desde os têxteis até à alta tecnologia. Eu internalizei o argumento de Sachs, sentindo que me ajudaria a me sentir melhor sobre o mundo em que vivemos.

Essa ideia de que as fábricas exploradoras são boas é tão conveniente que provavelmente viverá para sempre. Ela forneceu a lógica básica por trás da defesa de locais de trabalho inseguros de Matthew Yglesias, publicada depois que mais de 1100 pessoas morreram no colapso da fábrica Rana Plaza em 2013. A segurança é boa, mas “o dinheiro também é bom”, e quem poderia negar que “Bangladesh ficou muito mais rico” nas últimas décadas?

A história pode ser um cepo de matadouro, mas pelo menos tem uma direção clara, ou seja, a tendência ascendente do PIB per capita. Vox, co-fundada por Yglesias em 2014, publicou ideias semelhantes, incluindo a acusação de que a “guerra ao comércio” de Bernie Sanders “prejudicaria as pessoas mais pobres do planeta”, privando-as de empregos de baixa remuneração nas indústrias de exportação.

Por isso, foi impressionante quando Yglesias percebeu uma nova tendência “em que os países começam a perder seus empregos na indústria sem ficar ricos primeiro”. Perturbadoramente, isso não ocorreu por causa do protecionismo ou regulamentos de segurança equivocados, mas por causa da dinâmica interna do desenvolvimento capitalista.

“A mudança estrutural”, escreveu ele, “está se movendo na direção errada”. A escada estava quebrada.

Desde 2013, tem havido uma discussão crescente nos Estados Unidos sobre a estagnação secular, uma tendência de longo prazo para o investimento empresarial fraco e crescimento lento. A conversa muitas vezes gira em torno de países ricos, o que permite imaginar que ficamos tão ricos que nos saciamos de produtos físicos e, naturalmente, gastamos cada vez mais nossa renda em serviços e experiências. Daí os títulos de livros recentes: Fully Grown: Why a Stagnant Economy Is a Sign of Success, de Dietrich Vollrath, ou Tyler Cowen em The Great Stagnation: How America Ate All the Low-Hanging Fruit of Modern History, Got Sick, and Will (Eventually) Feel Better.

Essas garantias parecem simplistas quando confrontadas com a estagnação econômica global. A desaceleração do crescimento em todo o mundo não pode ser explicada como um sinal de "maturidade" econômica. Em vez disso, muitos países estão experimentando uma “desindustrialização prematura”, um termo cunhado por José Gabriel Palma e popularizado pelo economista de Harvard Dani Rodrik.

Os processos anteriores de desindustrialização deixaram cinturões de ferrugem nas partes mais pobres dos países ricos, de Kenosha a Osaka. Normalmente, presume-se que os empregos da antiga fábrica foram transferidos para outros países. A observação de Rodrik é que a desindustrialização também está ocorrendo em todo o Sul Global, onde o emprego industrial já atingiu o pico e começou a declinar. Isso é “prematuro” no sentido de que os picos estão chegando a um nível mais baixo (medido em participação no emprego e na produção ou no nível da renda nacional) do que nos países agora ricos que se industrializaram anteriormente.

No auge da era de ouro do capitalismo em 1973, Japão, Alemanha e Reino Unido tinham cerca de 40 a 50% de suas populações trabalhando na indústria. Já no Brasil, o pico, alcançado em 1986, foi de 23%; para a Nigéria, em 1991, era de apenas 13%.

É fácil e apropriado ser cético em relação à atitude comum de que bons empregos são necessariamente empregos de manufatura. Há uma ampla gama de atividades econômicas valiosas e não há necessidade histórica que torne alguns tipos de empregos piores do que outros. De qualquer forma, muitos trabalhadores odiavam (e ainda odeiam) seus empregos na manufatura. O problema é que é difícil encontrar exemplos de sucesso de modelos alternativos de desenvolvimento.

Como observou o historiador econômico Robert Allen, os países que são ricos hoje geralmente eram ricos em 1820. Entre os grandes países, as exceções são Rússia, Japão, Coréia do Sul, Taiwan e China. Além de transformações institucionais radicais e desagradáveis (seja a revolução socialista ou o colonialismo japonês), todos esses países passaram por um crescimento liderado pela indústria.

A fabricação era tão importante em outros lugares, mesmo quando o projeto permaneceu incompleto: a renda per capita na América Latina dobrou entre 1950 e 1980, anos de industrialização por substituição de importações. É essa realidade histórica, não apenas a nostalgia, que leva as pessoas em todo o mundo a votar em políticos que prometem trazer de volta chaminés e aço.

Há uma compreensão limitada das causas da estagnação secular em escala global. Podemos distinguir entre explicações voltadas para a demanda e aquelas voltadas para a oferta. De uma perspectiva, a estagnação é o resultado da demanda efetiva fraca por bens e serviços, e uma melhora na perspectiva da demanda significaria uma fuga da estagnação. Por outro lado, mesmo uma restauração da demanda agregada encalharia em estruturas econômicas globais mais profundas, especificamente a falta de novas indústrias que poderiam expandir a produção e o emprego em resposta a um novo crescimento dos negócios.

Não pode haver dúvida de que a demanda global está fraca. Mesmo antes da Covid-19, o que existia de expansão pós-2008 acabou. O Financial Times relatou em 2019 que a “economia global entrou em um período de 'estagnação sincronizada' com crescimento fraco em alguns países e nenhum crescimento ou uma leve contração em outros”.

Esse tipo de deficiência de demanda global alimentou sonhos de gerenciamento da demanda global desde a revolução keynesiana. Um relatório da ONU de 1949, escrito em grande parte pelo seguidor de Keynes, Nicholas Kaldor, pedia um programa anticíclico automático de investimento estrangeiro, a ser administrado pelo Banco Mundial e financiado pelas nações industrializadas. O relatório foi rejeitado pelos Estados Unidos, que então respondiam por metade da produção industrial mundial, e não levou a lugar nenhum. Mas o problema não foi embora.

O NSC-68, o famoso documento de planejamento do Departamento de Estado preparado em 1950, previu que todo o “mundo livre” sofreria em breve um “declínio na atividade econômica de graves proporções, a menos que programas governamentais mais positivos sejam desenvolvidos do que os que estão agora disponíveis”. Por sorte, o rearmamento dos EUA logo forneceu um estímulo global maciço (bem como os dólares necessários para lubrificar o câmbio estrangeiro).

O gasto militar total dos EUA durante a Guerra da Coréia ultrapassou US$ 1 trilhão (corrigido pela inflação), uma quantia seis vezes maior do que o celebrado Plano Marshall. Em 1953, o valor das exportações totais da economia mundial era 40% maior do que quatro anos antes. Embora os gastos militares estivessem longe de ser a única força a impulsionar a demanda agregada durante o apogeu da ordem internacional liberal,sua importância sublinha a natureza ad-hoc da gestão econômica global em um período supostamente mais aberto do que o nosso ao planejamento governamental.

O problema da demanda global ressurgiu na década de 1970. No início, o problema era muita demanda. Os ciclos de negócios internacionais tornaram-se cada vez mais sincronizados e, durante o período de alta, uma pressão insuportável foi colocada sobre os preços das commodities básicas (principalmente, mas não exclusivamente, o petróleo).

Então, o crash global: entre 1974 e 1975, a produção industrial nos países capitalistas avançados caiu 10% e o comércio internacional 13%. O déficit orçamentário do governo dos EUA inicialmente desempenhou seu papel tradicional em evitar que o fundo do poço caísse sob a demanda agregada global. Mas à medida que a recuperação dos EUA ganhava força, o mesmo acontecia com o déficit comercial e a inflação, aumentando os temores de uma corrida do dólar.

Mais estímulos globais teriam de vir de nações com superávit comercial - principalmente Alemanha e Japão. Em 1978, o G7 concordou oficialmente em buscar estímulos coordenados, mas a Alemanha - a designada “locomotiva” da demanda - não estava seriamente interessada no projeto. Em 1979, a pressão alemã ajudou o presidente do Federal Reserve, Paul Volcker, a empurrar a política dos EUA em uma direção extremamente restritiva, um movimento que desencadeou depressão mundial e crises de dívida no Sul Global.

As contrações da demanda global das décadas de 1970 e 1980 interromperam a expansão industrial em muitas partes do mundo. Nos países ricos da OCDE, a participação da manufatura no emprego (e em muitos países da Europa Ocidental, o número absoluto de empregos) atingiu o pico por volta de 1974. Nos Estados Unidos, o declínio relativo começou após a Guerra da Coréia, mas o declínio absoluto começou em depois de 1979.

Na “década perdida” dos anos 1980, o emprego industrial também caiu na África Subsaariana e estagnou na América Latina. O declínio da indústria foi acompanhado pelo crescimento das finanças, e é por meio desses canais que ocorreu a resposta mais recente à crise coordenada globalmente.

Durante o crash de 2008, como enfatizou Adam Tooze, o Federal Reserve assegurou liquidez aos bancos centrais estrangeiros por meio de linhas de swap de dólar - “um ato internacional. . . estabilização muito maior do que o Plano Marshall. ” Como a flexibilização quantitativa doméstica, essas intervenções evitaram uma espiral descendente de inadimplência, mas não conseguiram restaurar níveis satisfatórios de investimento empresarial. Tanto globalmente quanto internamente, há limites até mesmo para a política monetária mais extraordinária.

A experiência recente mostra que o movimento da demanda pode ter efeitos com fortes consequências nos eventos políticos e na vida social. A desaceleração da demanda dos Estados Unidos, União Europeia e China contribuiu significativamente para uma queda acentuada nos preços das commodities entre 2011 e 2014. Os resultados incluíram uma crise financeira na Rússia e a pior recessão do Brasil desde os anos 1930 (que trouxe a queda de Dilma Rousseff, do Partido dos Trabalhadores, e a ascensão de Jair Bolsonaro).

A queda dos mercados emergentes, por sua vez, contribuiu para uma desaceleração setorial na indústria de bens de capital dos Estados Unidos. A fabricante de equipamentos pesados Caterpillar (que obtém mais da metade de sua receita de vendas no exterior) viu uma queda de 30% na receita entre 2014 e 2016. Como Neil Irwin argumentou, isso causou um aumento notável no desemprego precisamente nas áreas dependentes de manufatura que deram a vitória a Donald Trump nas eleições de 2016.

Enquanto os limites do estímulo internacional, muito menos os métodos para estabilizar os preços das commodities, continuam a ser uma questão de especulação, a sequência 2011-2016 nos lembra que nossos destinos políticos permanecem ligados pelo movimento da demanda global.

Mas mesmo que as dificuldades políticas de estímulo global possam ser superadas, que forma assumirá o crescimento?

Talvez a economia mundial esteja simplesmente saturada com as indústrias que distinguiam o crescimento liderado pelas exportações - têxteis, vestuário, calçados, aço, automóveis, eletrônicos básicos. A persistente teoria do excesso de capacidade é frequentemente associada ao historiador econômico marxista Robert Brenner, mas a ansiedade também surge na imprensa de negócios e entre os economistas convencionais.

Desde 2016, a OCDE convocou um Fórum Global sobre Capacidade Excedente de Aço, que emite atualizações regulares sobre o crescimento constante da capacidade excedente (700 milhões de toneladas métricas em 2020). Seus relatórios descrevem o aço como "um impulsionador da industrialização", mas insistem que "os aumentos de capacidade devem ser baseados puramente nas forças do mercado”, excluindo "subsídios que distorcem o mercado” (do tipo em que as siderúrgicas agora dominantes dependiam para atingir sua posição). Esta é uma mensagem clara para os países em desenvolvimento de que o motor da industrialização não os moverá.

Qualquer estudante de economia pode dizer que, depois da fabricação, vêm os serviços. Eles poderiam ser um novo motor de crescimento? Assim como os trabalhadores dos países ricos mudaram de fábricas para cubículos e quartos de hospital, poderiam os países desindustrializados prematuramente subir a escada através dos não tangíveis?

A ideia de crescimento liderado pelos serviços pode ter se originado com um artigo de 1981 de Werner Baer e Larry Samuelson, que observou o óbvio “fracasso da industrialização em criar empregos suficientes para absorver efetivamente as massas urbanas inchadas pela migração rural-urbana e pelo crescimento populacional”. Em 1984, Jagdish Bhagwati lamentou o fato de que as restrições de imigração atrapalharam a competição verdadeiramente global por empregos em serviços, mas procurou o desenvolvimento de serviços “desencarnados” para substituir a migração física. Na década de 1990,o desenvolvimento da tecnologia da informação começou a tornar isso mais viável.

A estrela-guia do crescimento liderado por serviços é a Índia, onde as empresas conseguiram transformar os serviços de informação e comunicação (pense nos famosos call centers) em uma exportação comercializável. Entre 1950 e 2009, a participação da agricultura no PIB da Índia caiu de 55% para 17%. Ao mesmo tempo, a indústria aumentou sua participação, mas permaneceu abaixo de 30%. Foram os serviços que dominaram a economia indiana em 2009, com 57% do PIB.

Apesar de se falar em um “setor” de serviços, a categoria contém multidões incoerentes: barbeiros e guarda-costas, zeladores e consultores. Foi apenas um subconjunto específico - comunicações, negócios e serviços financeiros - que substituiu a indústria como motor do crescimento da Índia nas décadas de 1990 e 2000. Mas mesmo os economistas que assumem uma posição otimista nesse caminho de desenvolvimento têm suas dúvidas.

Barry Eichengreen e Poonam Gupta, por exemplo, proclamam a “boa notícia” de que “não é mais óbvio. . . que a manufatura é o principal destino da grande maioria da mão de obra indiana que se desloca para o setor moderno. ” Mas eles também descrevem "emprego em serviços modernos" apenas como "um útil suplemento ao emprego na indústria como uma rota para sair da pobreza rural ”(grifo nosso).

Ruanda, que teve uma média de crescimento econômico anual de mais de 8% de 1995 a 2015, também foi oferecida como um exemplo de crescimento impulsionado por serviços. Um dos principais componentes das “exportações de serviços” do país é o turismo, que supostamente cresceu mais de 20% ao ano entre 2002 e 2012.

Assim como na Índia, até mesmo os defensores da estratégia de serviços dão motivos para ceticismo. Nesse caso, “O principal motor do turismo, o gorila trekking, está atingindo a capacidade total”, escreveram os economistas Ggombe Kasim Munyegera e Richard S. Newfarmer em 2018, “e o país precisa desenvolver atrações adicionais para manter o crescimento do setor”. Mesmo que essas atrações se materializem, o que se espera que aconteça, é importante lembrar que estamos falando de crescimento a partir de uma linha de base muito baixa. Em termos de PIB per capita ajustado pelo poder de compra, Ruanda ocupa o 166º lugar no mundo.

O maior problema com os serviços é que eles não são suscetíveis aos tipos de aumento de produtividade que caracterizam os processos industriais. De acordo com a OCDE, a produtividade do trabalho nos estados membros é 40% menor nos serviços não governamentais do que na indústria; nos últimos trinta anos, a produtividade do trabalho cresceu mais de duas vezes mais rápido na indústria do que nos serviços.

A crescente participação do emprego em serviços, tanto em países ricos quanto em pobres, representa, portanto, uma transferência de mão de obra para setores de baixa produtividade e, portanto, um declínio nas taxas de crescimento gerais. (Este é o reverso do caminho dos industrializadores bem-sucedidos, que mudaram suas populações da agricultura de baixa produtividade para a indústria de alta produtividade.)

É possível que os serviços, ou pelo menos algum subconjunto importante dessa ampla categoria, tenham mais potencial de crescimento do que previmos até agora. Mas continuamos com poucos exemplos. Tão problemático quanto, há evidências de que os serviços que apresentam ganhos de produtividade não podem absorver trabalho suficiente para compensar a perda de outras formas de ganhar a vida.

Por um tempo, a manufatura foi capaz de se tornar mais produtiva do que a agricultura e absorver uma parcela relativa maior da população. Essa dupla vantagem até agora escapa aos serviços.

Dadas as aparentes vantagens da indústria, também podemos perguntar se o diagnóstico de desindustrialização prematura é exagerado. A China, em vias de se tornar a maior economia do mundo, não viu um crescimento fantástico liderado pela manufatura neste século?

Mas mesmo o mais jovem gigante industrial está mostrando sinais de maturidade. Antes de 2008, cerca de 75% das indústrias da China sofriam de excesso de capacidade. Ainda assim, enquanto o resto do mundo contraiu e as demandas pelas exportações chinesas entraram em colapso, a China manteve taxas de crescimento anual entre 9 e 10 por cento de 2008 a 2010. Esta estabilidade foi adquirida com um estímulo massivo várias vezes maior (em comparação com o PIB) que a resposta dos EUA.

Ao contrário dos Estados Unidos, o investimento na China não é travado pela exigência de que produza lucros privados. Mas, mesmo sem ser sobrecarregadas por este requisito, as autoridades chinesas descobriram que ficaram sem saídas para investimento público: "Já temos muitas pontes e estradas", disse um funcionário da Sichuan Development, uma empresa estatal, ao Financial Times em 2019. Na última década, a manufatura chinesa também diminuiu como proporção do emprego e do valor agregado.

Houve resistência contra a tese de desindustrialização prematura de outras partes do mundo também. De acordo com Jim Yong Kim , presidente do Banco Mundial de 2012 a 2019, “não há um único chefe de estado africano que eu tenha visto nos últimos dois anos que não me diga que 'estamos nos preparando para a industrialização”. Kim é cético; uma publicação recente de Christopher Cramer, John Sender e Arkebe Oqubay, African Economic Development, tenta responder às suas dúvidas.

Os autores escrevem na tradição estruturalista de esquerda, contra a teoria do crescimento neoclássico e o Consenso de Washington. Eles argumentam que não é evidente o que a “indústria” na (des) industrialização deve significar, ou que seu significado deve permanecer o mesmo ao longo da história. O exemplo mais claro que o livro oferece desse repensar é a “industrialização do frescor”, uma tendência em direção à agricultura de exportação especializada que tanto gera um bem comercializável competitivo quanto mostra potencial para absorver trabalho e investimento produtivo.

Eles propõem “um investimento em grande escala na Etiópia, promovendo uma rápida expansão da capacidade de produção de café processado por via úmida de alta qualidade, com preços premium”, incluindo investimento financiado pelo Estado em infraestrutura e eletrificação. Mas mesmo com o setor industrial da Etiópia (examinado em maiores detalhes nesta edição por Anakwa Dwamena) expandindo a produção e aumentando sua participação no PIB do país, o emprego industrial como uma parcela do emprego geral está estagnado.

E se as sociedades organizassem a produção em torno das necessidades domésticas básicas, em vez do crescimento impulsionado pela exportação?

Larry Summers, expressando segundas intenções caracteristicamente tardias, sugeriu que o mundo “mudasse de um mundo just-in-time para um mundo just-in-case”. “Just-in-time” aqui se refere ao estilo enxuto de gerenciamento de logística originalmente associado à manufatura japonesa. Neste modelo, nenhuma peça sobressalente é deixada por aí; tudo chega do fornecedor inicial exatamente quando é necessário. Mudar para o “just-in-case” iria contra a lógica de maximização da eficiência, construindo redundância para que durante uma pandemia, por exemplo, fosse possível aumentar a produção de equipamentos médicos necessários a tempo de salvar vidas.

Se a eficiência (como foi definida pela competição de mercado) não está no controle, quem ou o que está? A possibilidade de "política industrial" foi levantada por vários economistas, incluindo os autores de um whitepaper do Fundo Monetário Internacional (FMI) intitulado "O retorno da política que não deve ser nomeada." No entanto, parece bastante provável que, depois que a pandemia recuar, a opinião empresarial se esqueça da política industrial ou redescubra suas objeções.

Editoriais na Bloomberg e no Financial Times já criticaram as ações propostas por Biden no programa "Buy American": "Uma mudança judiciosa de 'just in time' para 'just in case' é necessária", mas "suprimir o comércio aumentaria os custos e prejudicaria a competitividade, deixando todos em piorsituação." Ainda há hostilidade imediata em relação a qualquer enfraquecimento do vínculo entre os critérios de investimento e lucratividade.

Também revelador é o recado direto da Bloomberg para seus leitores: “As empresas, por sua vez, devem refletir sobre a experiência do ano passado e fazer um trabalho melhor de mapeamento e gestão de suas cadeias de suprimentos. . . . Eles não deveriam precisar de governos para dirigir este trabalho. ” Se essa é a atitude da elite em relação à política industrial dos Estados Unidos, só podemos imaginar a recepção da política industrial nos países mais pobres quando ela se afasta da lógica capitalista. E, se não se afasta dela, por que esperar algo dessa política?

Em uma palestra de junho de 1933, John Maynard Keynes defendeu estratégias orientadas para o mercado doméstico: "que os bens sejam feitos em casa sempre que for razoavelmente e convenientemente possível e, acima de tudo, que as finanças sejam principalmente nacionais." Na Teoria Geral do Emprego, Juros e Dinheiro, Keynes aguardava o dia em que o comércio deixaria de ser "um expediente desesperado para manter o emprego em casa, forçando as vendas em mercados estrangeiros e restringindo as compras" e se tornaria "uma troca livre e voluntária de bens e serviços em condições de vantagem mútua".

Mais recentemente, Amit Bhaduri defendeu que os países em desenvolvimento “mudem do mercado externo para o interno, de modo a garantir que a maioria pobre de nossa população participe do processo de crescimento como consumidores e produtores”. Embora "ninguém tenha uma ideia clara" de como seria um modelo de crescimento humano, Bhaduri escreve, a alternativa teria de ser democrática: tanto mais descentralizada do que o crescimento geralmente autoritário liderado pelo Estado dos anos 1950-1970, e independente dos partidos políticos existentes, cujas ligações com empresas multinacionais são fortes demais para serem rompidas internamente.

O resto emergiria, se é que surgiria, das interações imprevisíveis de uma “enorme diversidade de resistência popular e iniciativas locais para o desenvolvimento”.

Para que tudo isso funcione, os estados precisam ser capazes de aplicar controles de capital conforme necessário. Como o economista James Crotty insistiu, Keynes estava profundamente convencido de que “o controle central dos movimentos de capitais, tanto internos quanto externos, deveria ser uma característica permanente” da economia internacional.

A capacidade do capital de circular globalmente em busca de retornos mais elevados ameaça qualquer experiência de controle político da economia. Mas desde a década de 1970, os controles de capital foram profundamente desfavorecidos por qualquer pessoa com qualquer poder.

Um dos poucos dissidentes, o ex-economista do FMI Olivier Blanchard, extraiu as implicações em um tuíte memorável em 2018: “Será que, dadas as restrições políticas à redistribuição e as restrições à mobilidade de capital, talvez não possamos aliviar a desigualdade e a insegurança o suficiente para evitar o populismo e as revoluções. O que vem depois do capitalismo?” Para Blanchard, é mais fácil imaginar o fim do capitalismo do que a restrição da mobilidade do capital.

A contrapartida da incapacidade de imaginar um futuro é a fixação no passado, ou melhor, uma imagem ideal do passado polida até parecer um futuro brilhante.

Atentemos para a professora Rebecca Henderson da Harvard Business School, autora do livro de 2020 intitulado, com senso de urgência, Reimagining Capitalism in a World onFire . Ela relata que uma amiga lhe disse que “deveria ter chamado isso de Redescobrindo o Capitalismo que Tínhamos nos anos 50 e 60, Só Sem a Misoginia e o Racismo ”. Henderson basicamente concordou com sua amiga, objetando apenas que “esse não é um ótimo título de livro, e é um enorme de um asterisco”.

Um ensaio de política publicado pelo "liberaltarian" Niskanen Center atribui, de modo similar, nossos problemas políticos ao fracasso da elite empresarial de hoje em seguir o exemplo dos "funcionários corporativos da era pós-guerra [que] sentiram um senso de responsabilidade pelo bem-estar dos sociedade maior. ”

A ordem do pós-guerra tão amplamente lamentada hoje foi dominada por homens que tinham uma visão clara de como a economia mundial deveria funcionar. Essa visão foi cristalizada pelo economista e conselheiro de Kennedy, Walt Rostow, que estilizou a experiência da revolução industrial inglesa em uma receita que qualquer país poderia repetir. Em 1961, Rostow previu que os seguintes países alcançariam "crescimento autossustentável em 1970": Argentina, Brasil, Colômbia, Venezuela, Índia, Filipinas, Taiwan, Turquia, Grécia e "possivelmente" Egito, Paquistão, Irã e Iraque.

O fracasso desse modelo de desenvolvimento na década de 1970 abriu as portas para o desenvolvimento neoliberal, cujo fracasso, por sua vez, gerou o impasse atual. Sem uma explicação de como tudo deu errado, a nostalgia do pós-guerra nada oferece aos debates de hoje.

Os publicistas do capitalismo estão vivenciando algo parecido com o que os marxistas passaram depois de 1989, com uma diferença importante: o capitalismo pode estar cada vez mais desacreditado, mas não desapareceu como o socialismo de Estado.

Se um cenário otimista é difícil de imaginar, é fácil imaginar um futuro: o domínio contínuo da acumulação privada ilimitada em um mundo de crescimento lento, mercados financeiros frenéticos e barreiras fronteiriças. Os admiradores do capitalismo que ainda defendem algo mais róseo podem tirar lições da experiência pós-1989 da esquerda: repudiar o estadismo mecânico, ficar de olho em desenvolvimentos locais pequenos, mas promissores, e lembrar que ideologias rivais têm fraquezas assim como o seu próprio faz.

Seus críticos confiam demais quando dizem que não há alternativa para a estagnação global. A história está cheia de voltas inesperadas e quase tudo é possível. Mas, como os esquerdistas sabem há muito tempo, a mera possibilidade é um consolo limitado. Seria bom ter uma ideia de para onde você está indo.

[1]Tim Barker é um historiador do capitalismo americano moderno e membro do conselho editorial do Dissent