Tradução de Tales Almeida Mançano Fernandes do artigo de Paul De Grauwe e Yuemei Ji, intitulado "A tale of three depressions", publicado no VoxEU & CEPR em 24 de Setembro.

A pandemia de coronavírus causou um colapso catastrófico na economia mundial. Esta coluna analisa o caminho desse declínio e o compara a duas outras grandes crises globais: a Grande Depressão na década de 1930 e a Grande Recessão após a crise bancária de 2007-2008. Argumentamos que o COVID-19 levou a choques negativos de oferta e demanda, resultando em uma contração da produção industrial em um ritmo sem precedentes. No entanto, uma combinação de fortes políticas governamentais e um setor bancário funcional levou a uma recuperação mais rápida da atividade econômica após o choque do coronavírus em comparação com as duas crises anteriores.

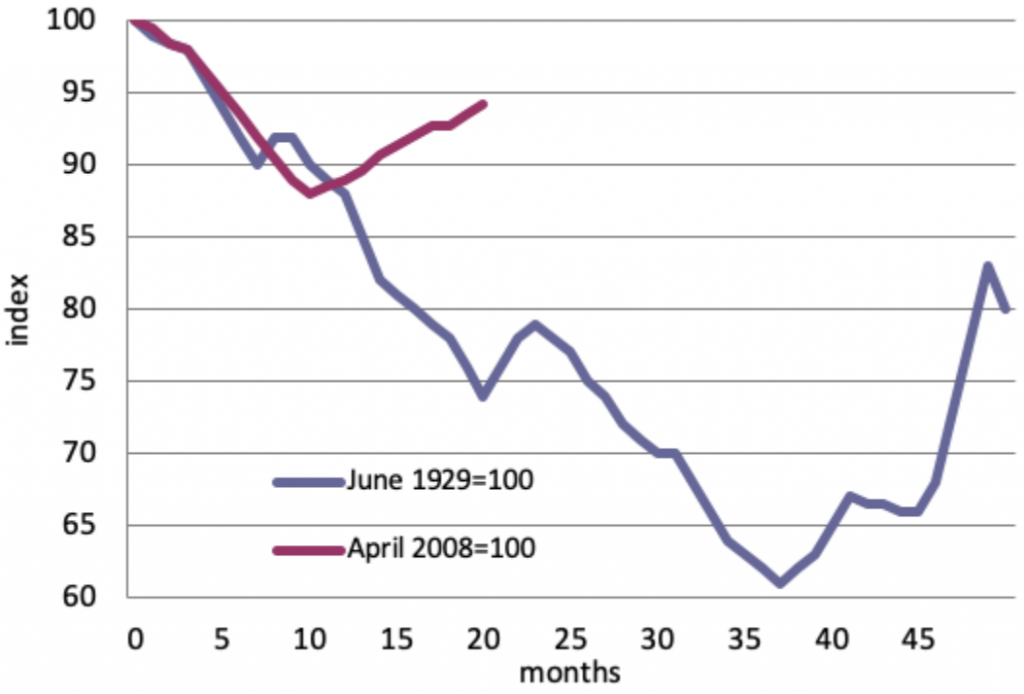

Em sua contribuição clássica, Eichengreen e O'Rourke (2010) traçaram e compararam a evolução da produção industrial após dois grandes choques, a crise bancária que produziu a Grande Depressão na década de 1930 e aquela que levou à Grande Recessão em 2008-2009. Reproduzimos seus resultados aqui (veja a Figura 1). A figura mostra o índice da produção industrial mundial durante os meses que se seguiram ao início dessas duas crises (junho de 1929 para a Grande Depressão e abril de 2008 para a Grande Recessão).

Eichengreen e O’Rourke (2010) observam que as desacelerações que seguiram as duas crises bancárias foram inicialmente muito semelhantes. A diferença ocorreu após cerca de dez meses. Durante a Grande Recessão, houve uma recuperação relativamente rápida após dez meses. Essa recuperação não ocorreu durante a Grande Depressão. A retração continuaria por mais 25 meses antes de uma recuperação estável se estabelecer.

Hoje é amplamente reconhecido que a razão fundamental para esse forte contraste entre essas duas crises foram as diferentes reações das autoridades monetárias e fiscais. Durante a Grande Depressão, as autoridades monetárias e fiscais conduziram políticas restritivas (Friedman e Schwartz 1963, Eichengreen e O’Rourke 2010). Essas políticas mal concebidas tiveram o efeito de intensificar e prolongar a retração da produção e transformá-la em uma Grande Depressão. Em 2008, os formuladores de políticas públicas aprenderam as lições da história e reagiram com estímulos monetários e fiscais. Como resultado, a crise econômica que inicialmente tinha todos os ingredientes para se tornar uma Grande Depressão foi interrompida cedo.

Figura 1: Índice de produção industrial mundial: Grande Depressão x Grande Recessão

Fonte: Eichengreen and O’Rourke (2010).

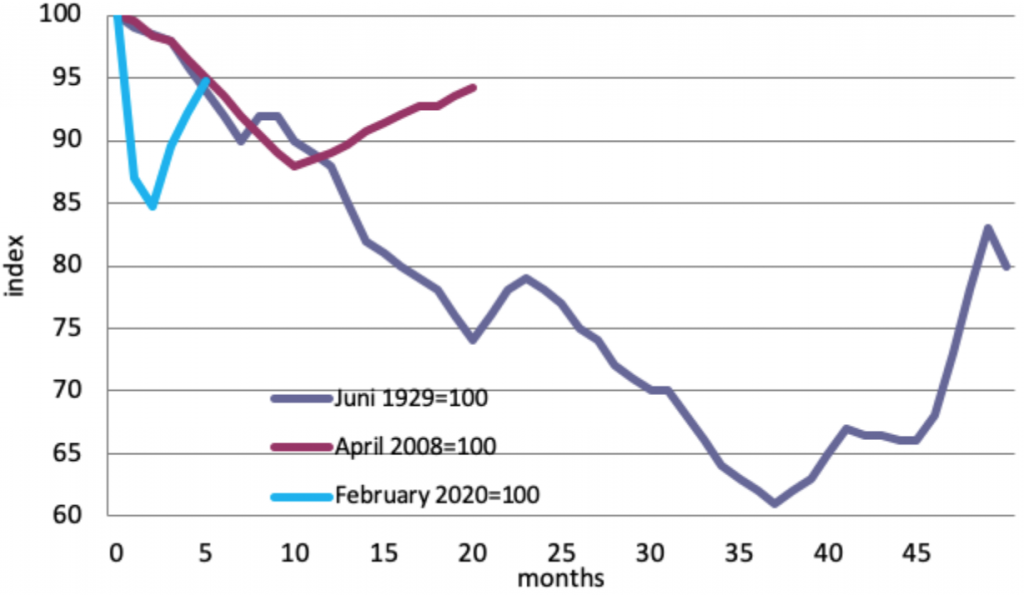

Quão diferente é o choque econômico produzido pela pandemia COVID-19 que abalou o mundo no início de 2020? Foi muito diferente em comparação com o choque causado pela crise financeira de 2007-2008 e a Grande Depressão dos anos 1930. Mostramos isso na Figura 2. Como na Figura 1, cada linha representa o índice da produção industrial desde o início das respectivas crises: a Grande Depressão da década de 1930, a Grande Recessão após a crise bancária de 2007-2008 e o COVID 19 pandemia.

Como ainda não temos acesso às medidas da produção industrial mundial, agregamos as produções industriais da China, dos EUA e da UE. Esses três países são responsáveis por 60% da produção industrial mundial.

Figura 2: Índice de produção industrial mundial: Grande Depressão, Grande Recessão e COVID-19

Fonte: Eichengreen e O’Rourke (2010); Eurostat para UE 2020, Federal Reserve para EUA 2020, e OECD para China 2020. A linha de fevereiro de 2020 está relacionada à produção industrial agregada da China, EUA e UE. Observe que, no caso da China, o ponto de partida não é fevereiro de 2020, mas dezembro de 2019. A razão é que a China foi atingida mais cedo pelo coronavírus e a retração também começou mais cedo.

O contraste entre as consequências do choque da Covid-19 e as das duas crises bancárias é forte, de duas maneiras.

Em primeiro lugar, a intensidade do movimento descendente após a erupção da pandemia do coronavírus é muito maior e mais rápida do que a da Grande Depressão e da crise bancária de 2008. A razão é que a pandemia produziu tanto um choque de oferta quanto de demanda. O choque de oferta surgiu de interrupções nas cadeias de abastecimento que obrigaram muitas empresas a paralisar a produção (Inoue e Todo 2019). Esse choque de oferta, por sua vez, produziu grandes choques de demanda: os consumidores não conseguiram chegar às lojas, os trabalhadores viram suas receitas cair e os espíritos animais induziu os consumidores e as empresas a adiar o consumo e o investimento (Baldwin e Weder di Mauro 2020). Esses choques de oferta e demanda interagiram e se amplificaram, levando a uma espiral deflacionária rápida que foi muito mais rápida do que as espirais descendentes após as crises bancárias de 1929 e 2008. Esta última desencadeou choques de demanda negativos, mas não levou a interrupções no fornecimento.

Uma segunda diferença tem a ver com o renascimento observado após o choque do coronavírus. Vemos que, uma vez que os lockdows ios foram liberados, a produção industrial se recuperou fortemente. Esse reavivamento foi possível porque a maioria dos governos respondeu da maneira certa. Eles garantiram que as empresas fechadas recebessem apoio financeiro e que os trabalhadores que estavam em risco de perder seus empregos não fossem demitidos. Na Europa, os governos simplesmente assumiram (parte dos) salários. Isso garantiu que esses funcionários mantivessem seu poder de compra e pudessem, portanto, continuar a comprar bens e serviços, e que as empresas não fossem levadas à falência. Nos EUA, os gastos do governo - incluindo seguro-desemprego - aumentaram maciçamente. Os governos apoiaram suas economias para que elas se mantivessem vivas, possibilitando uma recuperação relativamente fácil quando os lockdows fossem suspensos.

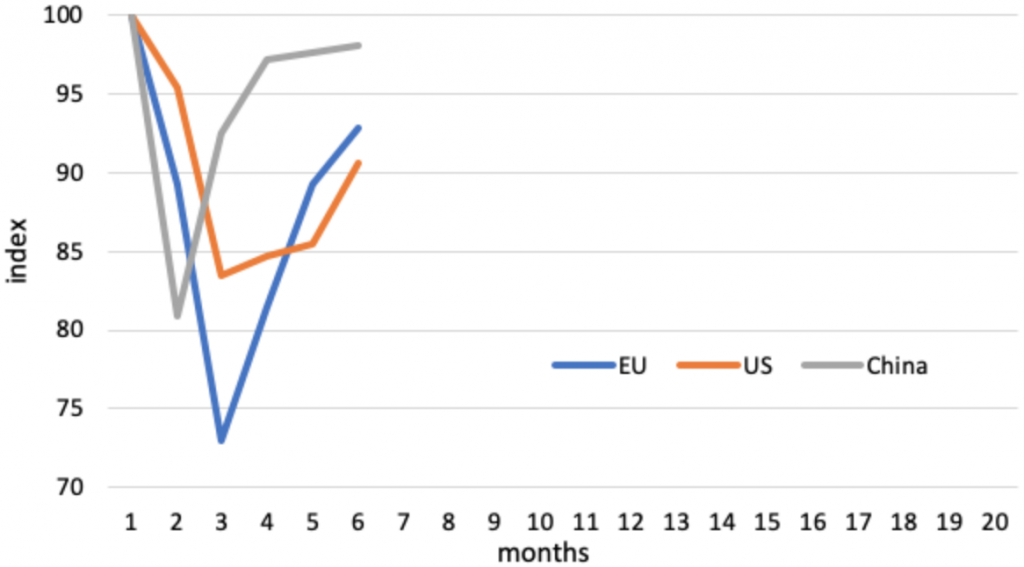

Essas recuperações foram extremamente rápidas e se parecem muito com recuperações em forma de V. Na Figura 3, mostramos os detalhes das quedas e recuperações na China, nos EUA e na UE (os mesmos países usados na Figura 2). Observamos que o declínio da produção industrial na China foi muito acentuado, mas seguido por uma rápida recuperação. O declínio da UE foi o mais acentuado, mas sua recuperação também foi relativamente acentuada, pelo menos quando comparada à recuperação dos EUA. Essas diferenças têm muito a ver com o fato de que a China reagiu mais rapidamente e de forma mais intrusiva do que a UE e os EUA. Este último, em particular, foi o mais lento a responder.

Figura 3: Índice de produção industrial: consequências do choque do coronavírus

Fonte: Eurostat para a UE, Federal Reserve para os EUA e OCDE para a China.

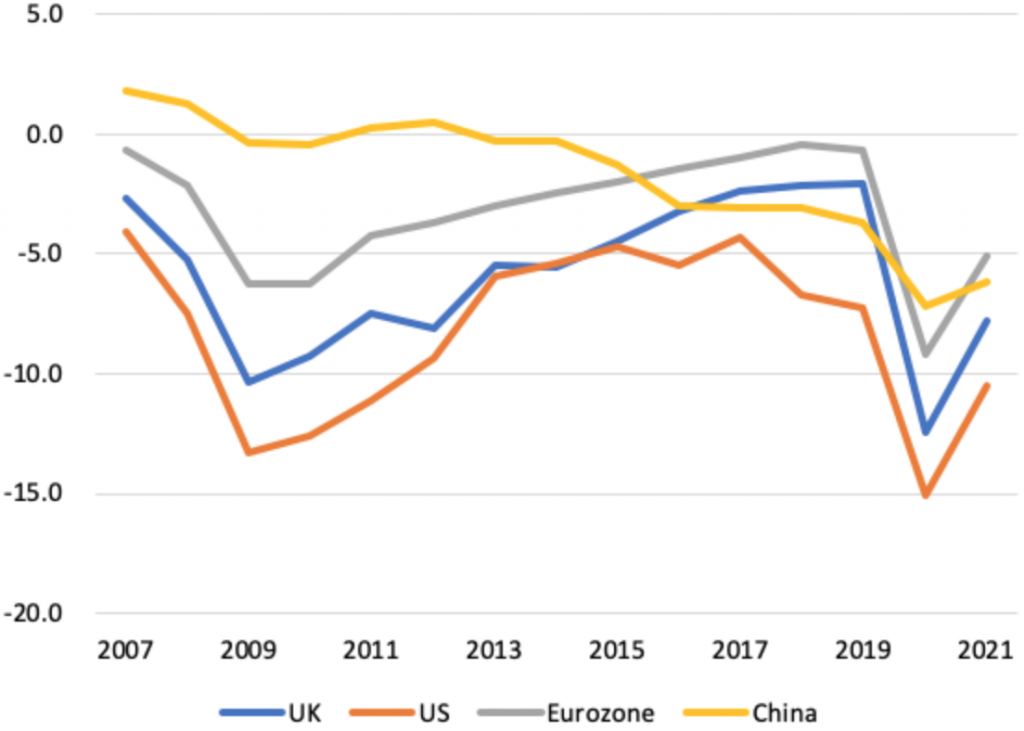

Por que a recuperação após o choque do coronavírus foi muito mais rápida do que após a crise bancária de 2008? Em ambos os casos, o apoio à economia por parte das autoridades fiscais foi muito forte, como é demonstrado pelo fato de que os governos permitiram que seus déficits orçamentários aumentassem dramaticamente (ver Figura 4). A resposta deve ser que a Grande Recessão de 2008-2009 foi desencadeada por uma crise bancária. Depois desse choque, os bancos ficaram prejudicados e ficaram muito relutantes em expandir o crédito (Bentolila et al. 2015, Giovanini et al. 2015). Isso levou a uma recuperação mais prolongada do que a observada após o choque do coronavírus. Neste último caso, os bancos não sofreram dificuldades comparáveis e não constituíram impedimentos maiores à recuperação.

Figura 4: Superávit / déficit do governo (% do PIB)

Fonte: OECD

Nota: Os números para 2020 são previsões. Os de 2021 também são previsões assumindo nenhuma segunda onda de coronavírus.

Hoje, enfrentamos grandes incertezas sobre a sustentabilidade dos reavivamentos na produção industrial observados nas Figuras 2 e 3. Esses fortes reavivamentos serão mantidos? Existe o risco de uma segunda e terceira ondas da pandemia e, portanto, ainda existe o risco de novas crises econômicas. Muito dependerá da disposição das autoridades monetárias e fiscais de continuar a apoiar a economia por meio de expansões monetárias e fiscais caso essas segunda e terceira ondas ocorram. Tudo isso ainda é muito incerto. Não se deve excluir que a recuperação acabará sendo em forma de W (ou alguma outra letra) ao em vez de em V.

O insight importante sobre o potencial de recuperação do choque COVID-19 é o seguinte. As Figuras 2 e 3 mostram que, uma vez que os temores sobre a COVID-19 tenham passado, a economia tem a capacidade de se recuperar rapidamente, e muito mais rápido do que nos dois episódios históricos anteriores. A razão é que, durante esses episódios, os bancos tiveram que ser consertados antes que uma recuperação pudesse ser sustentável. Isso levou algum tempo. Hoje, os bancos não precisam ser consertados. Como resultado, desde que governos e bancos centrais continuem suas operações destinadas a apoiar a atividade econômica, a recuperação pode ser relativamente rápida. Em outras palavras, se com o seu apoio as autoridades garantem que nenhum dano permanente seja feito à economia, esta tem potencial para se recuperar rapidamente.

O texto original em inglês pode ser encontrado do link: https://voxeu.org/article/tale-three-depressions

Referencias

Baldwin, R and B Weder di Mauro (2020), Economics in the time of Covid-19, a VoxEU.org eBook, London: CEPR Press.

Bentolila, S, M Jansen, G Jiménez and S Ruano (2015), “When credit dries up: job losses in the Great Recession”, CEMFI Working Paper no. 1310.

Giovannini, A, C Mayer, S Micossi, C Di Noia, M Onado, M Pagano and A Polo (2015), Restarting European Long-Term Investment Finance, London: CEPR Press.

Eichengreen, B and K O’Rourke (2010), “A tale of two depressions: What do the new data tell us? February 2010 update”, VoxEU.org, 8 March.

Friedman, M and A Schwartz (1963), A Monetary History of the United States 1867-1960, Princeton University Press.

Inoue, H and Y Todo (2019), “Propagation of economic shocks through supply chains”, VoxEU.org, 10 September.