62 milhões de brasileiros têm contas atrasadas

Desde que passaram a existir índices que medem o endividamento, nunca antes tantas pessoas ou famílias brasileiras estiveram com contas atrasadas como agora. Um feito do governo Bolsonaro. São 62 milhões e 56 mil pessoas com algum tipo de dívida na praça, segundo os mais recentes dados do Mapa da Inadimplência no Brasil, produzido pela Serasa.

Em comunicado recente, Banco Central divulgou os dados de abril e admitiu que os índices já eram os mais altos desde que passaram a ser medidos oficialmente, em janeiro de 2005. O BC usa metodologia que mede apenas as dívidas das famílias com os bancos, mas as tendências das duas pesquisas é a mesma. Os últimos dados indicam que 58,5% das famílias brasileiras estão endividadas.

E não são dívidas comuns, daquelas de mercearia. Cada pessoa que entra nessa estatística da Serasa estava devendo, em média, R$ 3.937, em maio deste ano. São mais de R$ 246 milhões. O valor médio de cada dívida, separadamente, é de R$ 1.162, segundo a Serasa.

Os números já estiveram maiores. Em maio de 2020, eram 65 milhões e 230 mil famílias com algum tipo de papagaio rodando. Muito provavelmente, o auxílio emergencial, criado por iniciativa do Congresso Nacional, trouxe algum alívio para as famílias.

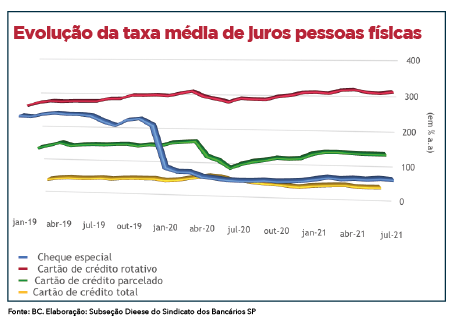

Esse nível de endividamento é uma combinação de desemprego em alta, queda brutal do poder de compra dos salários sobreviventes, inflação crescente, especialmente dos produtos básicos, e juros altos. As recentes elevações da taxa básica de juros, a Selic, refletem junto ao consumidor, como cheque especial ou cartão de crédito. Em junho de 2021, a taxa média dos juros no crédito para pessoas físicas e jurídicas era de quase 25% ao ano, como mostra a tabela. Mas modalidades como o cartão de crédito chegam a ter taxas superiores a 150% ao ano, segundo pesquisa do próprio BC.

O maior vilão do endividamento familiar é justamente este produto do mercado financeiro. Os dados são assustadores: 30% dos inadimplentes estão em atraso com o cartão de crédito. O segundo maior são as despesas fixas, as contas de água e luz, por exemplo, que respondem por 22,30% das dívidas em atraso. Dívidas muitas vezes saldadas com o cartão de crédito e o cheque especial, já que as operadoras destes serviços de utilidade pública são implacáveis e simplesmente cortam o fornecimento dos inadimplentes.

Atualmente, a Selic está em 5,25%, com viés de alta para os próximos meses, segundo informa a última ata do BC. Em recente debate promovido pela Fundação Perseu Abramo, o professor Ricardo Carneiro, da Unicamp, previu que a taxa deve chegar à casa dos 8% no ano que vem, mesmo que a inflação caia. Quando essa sinalização do BC ocorre, o mercado financeiro se apressa a preparar alta dos juros ao consumidor. Portanto, as perspectivas não são animadoras.

Para quem não quer tomar banho de água fria, ter seu nome negativado ou, pior ainda, ser despejado por atraso no aluguel, o único jeito é cortar despesas, inclusive com comida. “O que eu mais sinto falta é de ir ao mercado”, conta Maria (nome fictício, a pedido), moradora de São Paulo. “Eu ia duas vezes por mês, hoje vou uma. E só compro o básico do básico”, diz. Ela trabalha hoje em regime home office para uma empresa de pesquisas de mercado, sem registro em carteira. Seu último emprego formal foi em 2017.

Em casa, conta Ivane, o microondas só fica fora da tomada e lâmpadas foram desativadas. Compras como roupas, nem pensar. As visitas à mãe dela, em Minas Gerais, estão suspensas.

Carlos R (nome fictício), pintor residencial, trocou recentemente a casa de fundos em que morava por uma outra, para escapar do reajuste do aluguel. Convidou um colega de trabalho para dividir a casa e parte das despesas. “Minha vida é trabalhar, comer e pagar aluguel. E isso porque eu estou trabalhando”, diz. Recentemente, ele conseguiu um emprego em manutenção geral. Não acumula dívidas, entre outras razões, porque não tem conta corrente. “Tenho poupança, para receber salário”, diz. Cartão de crédito? “Nem pensar”, descarta. •